2017年度各执业机构业务数据报备工作已完成,现将有关情况通报如下:

一、2017年度业务备案总体情况

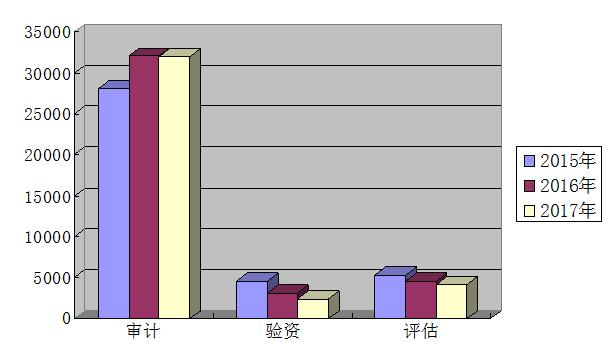

2017年度会计师事务所备案审计项目31,943个,与上年同期基本持平;备案验资项目2,437个,比上年同期下降23.70%; 专营和兼营评估机构备案评估项目4,151个,比上年同期下降9.37%。业务数量与前两年同比趋势如下图所示:

二、2017年度业务备案分类情况

1、会计师事务所备案审计项目31,943个,审计资产总额151,024.14亿元。其中:年报审计项目18,630份,占报告总数的58.32%。年报审计中,标准无保留意见报告17,234份,占年报总数的92.51%;保留意见报告931份,占年报总数的5.00%;无法表示意见报告29份,占年报总数的0.16%;否定意见报告14份,占年报总数的0.08% ;带强调事项段的无保留意见报告422份,占年报总数的2.27%;专项审计13,313项,占报告总数的 41.68%。

2、会计师事务所备案验资项目2,437个,共验证注册资本831.11亿元。其中:设立验资1,801项,验证注册资本360.66亿元, 变更验资636项, 验证注册资本470.45亿元。

3、专营和兼营评估机构备案评估报告4,151个,评估总值4,554.19亿元。其中以投资为目的的265项,占报告总数的6.38%;以转让为目的661项,占报告总数15.92%;以清算为目的43项,占报告总数的1.04%,以抵押担保为目的768项,占报告总数的18.50%;司法鉴定529项,占报告总数的12.74%;其他1,885项,占报告总数的45.41%。

| 2017年度业务备案情况分类汇总表 | ||||||||

| 项 目 | 2017年 | 2017年合计 | 2016年 | 与2016年比较(%) | ||||

| 1季度 | 2季度 | 3季度 | 4季度 | |||||

|

审 计 |

项目总数(个) | 8,237 | 8,790 | 2,500 | 12,416 | 31,943 | 32,050 | -0.33% |

| 其中:无保留意见 | 5,692 | 5,622 | 787 | 5,133 | 17,234 | 16,574 | 3.98% | |

| 保留意见 | 311 | 291 | 60 | 269 | 931 | 976 | -4.61% | |

| 无法表示意见 | 5 | 10 | 2 | 12 | 29 | 72 | -59.72% | |

| 否定意见 | 2 | 5 | 0 | 7 | 14 | 13 | 7.69% | |

| 带强调事项段的无保留意见 | 150 | 130 | 20 | 122 | 422 | 403 | 4.71% | |

| 专项审计 | 2,070 | 2,732 | 1,629 | 6,882 | 13313 | 14,012 | -4.99% | |

| 审计总金额(亿元) | 37,381.82 | 66,187.37 | 2,510.14 | 44,945 | 151,024.14 | 150,297.00 | 0.48% | |

|

验 资 |

项目总数(个) | 572 | 612 | 425 | 828 | 2,437 | 3194 | -23.70% |

| 其中:设立验资 | 412 | 465 | 324 | 600 | 1,801 | 2208 | -18.43% | |

| 变更验资 | 160 | 147 | 101 | 228 | 636 | 986 | -35.50% | |

| 验资总金额(亿元) | 257.81 | 173.39 | 91.89 | 308 | 831.11 | 1,574.51 | -47.21% | |

|

评 估 |

评估总项目(个) | 537 | 792 | 547 | 2,275 | 4,151 | 4580 | -9.37% |

| 其中:投资 | 29 | 75 | 37 | 124 | 265 | 278 | -4.68% | |

| 转让 | 97 | 137 | 111 | 316 | 661 | 821 | -19.49% | |

| 清算 | 7 | 7 | 3 | 26 | 43 | 21 | 104.76% | |

| 抵押担保 | 143 | 133 | 98 | 394 | 768 | 999 | -23.12% | |

| 司法鉴定 | 58 | 102 | 60 | 309 | 529 | 361 | 46.54% | |

| 其他 | 203 | 338 | 238 | 1,106 | 1,885 | 2100 | -10.24% | |

| 评估总金额(亿元) | 1,176.30 | 842.89 | 304.49 | 2,231 | 4,554.19 | 2,474.79 | 84.02% | |

统计表明,与前几年相比,年报审计等传统审计业务比重继续保持在低位,2017年审计报告数量与上年基本持平,专项审计报告数量所占比例为41.67%,与2016年相比略有下降,但仍比2015年度上升了6.7个百分点。此外,2015-2017三年报审计数量均保持在18,000份左右,说明年报审计业务受国家公司制度改革的影响已经逐渐消除。

验资业务数量继续同比下降23.7%;评估业务近几年总体基本持平,没有明显的上升或下降趋势。各机构应及时转变思路,将业务重心由传统业务转移到专项审计、绩效评价、咨询服务等新型业务上来,主动适应外部环境的变化。

三、各执业机构应注意的问题

1、在新的一年,望各机构要严守职业道德规范中有关收费的规定,合理确定服务收费价格,抵制低价恶性竞争,不得向客户或其他方支付业务介绍费,注重发挥专业优势,提升服务质量,提高管理水平。协会将对收费标准明显低于行业平均水平的机构加强执业质量的监管。

2、2017年度年报审计工作已经开始,今年审计报告准则有较大变化,财务报表审计的报告格式也有重大调整。望各会计师事务所加强新准则的学习和培训,做好业务标准的修改和传达工作,使执业质量和审计报告符合执业准则的要求。

重庆市注册会计师协会

重庆市资产评估协会

2018年1月25日

重庆市资产评估协会

2018年1月25日