2016年度各执业机构业务数据报备工作已完成,现将有关情况通报如下:

一、2016年度业务备案总体情况

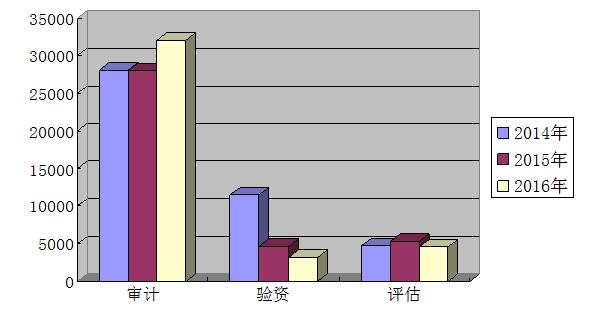

2016年度会计师事务所备案审计项目32,050个,比上年同期增长14.28%;备案验资项目3,194个,比上年同期下降30.76%; 专营和兼营评估机构备案评估项目4,580个,比上年同期下降13.80%。业务数量与前两年同比趋势如下图所示:

二、2016年度业务备案分类情况

1、会计师事务所备案审计项目32,050个,审计资产总额150,297.01亿元。其中:年报审计项目出具无保留意见报告16,574份,占报告总数的51.71%;保留意见报告976份,占报告总数的3.05%;无法表示意见报告72份,占报告总数的0.22% ;否定意见报告13份,占报告总数的0.04%;带强调事项段的无保留意见报告403份,占报告总数的1.26%;专项审计14,012项,占报告总数的43.72%;专项审计主要包括专项资金审计、经济责任审计、绩效评价、司法鉴定、管理咨询等,其中,专项资金审计6,632项,占专项审计的47.33%,经济责任审计865项,占专项审计的6.17%。

2、会计师事务所备案验资项目3,194个,共验证注册资本1,574.51亿元。其中:设立验资2,208项,验证注册资本738.77亿元, 变更验资986项, 验证注册资本835.75元。

3、专营和兼营评估机构备案评估报告4,580个,评估总值2,474.79亿元。其中以投资为目的的278项,占报告总数的6.07%;以转让为目的821项,占报告总数17.93%;以清算为目的21项,占报告总数的0.46%,以抵押担保为目的999项,占报告总数的21.81%;以司法鉴定为目的361项,占报告总数的7.88%;其他2,100项,占报告总数的45.85% 。

| 2016年度业务备案情况分类汇总表 | ||||||||

| 项 目 | 2016年 | 2016年合计 | 2015年 | 与2015年比较(%) | ||||

| 1季度 | 2季度 | 3季度 | 4季度 | |||||

|

审 计 |

项目总数(个) | 7,594 | 8,308 | 4,120 | 12,028 | 32,050 | 28,046 | 14.28% |

| 其中:无保留意见 | 5,107 | 5,062 | 1,210 | 5,195 | 16,574 | 16,688 | -0.68% | |

| 保留意见 | 348 | 262 | 71 | 295 | 976 | 1,108 | -11.91% | |

| 无法表示意见 | 8 | 10 | 9 | 45 | 72 | 80 | -10.00% | |

| 否定意见 | 3 | 6 | 2 | 2 | 13 | 12 | 8.33% | |

| 带强调事项段的无保留意见 | 105 | 142 | 33 | 123 | 403 | 351 | 14.81% | |

| 专项审计 | 2,023 | 2,826 | 2,795 | 6,368 | 14,012 | 9,807 | 42.88% | |

| 审计总金额(亿元) | 45,465 | 49,898 | 9,539 | 45,394 | 150,297 | 113,584.10 | 32.32% | |

|

验 资 |

项目总数(个) | 657 | 837 | 606 | 1,094 | 3194 | 4,613 | -30.76% |

| 其中:设立验资 | 428 | 599 | 440 | 741 | 2208 | 3,125 | -29.34% | |

| 变更验资 | 229 | 238 | 166 | 353 | 986 | 1,488 | -33.74% | |

| 验资总金额(亿元) | 226 | 419 | 293 | 637 | 1574.51 | 1,263.49 | 24.62% | |

|

评 估 |

评估总项目(个) | 599 | 754 | 627 | 2,600 | 4580 | 5,313 | -13.80% |

| 其中:投资 | 28 | 59 | 21 | 170 | 278 | 221 | 25.79% | |

| 转让 | 150 | 163 | 135 | 373 | 821 | 909 | -9.68% | |

| 清算 | 1 | 1 | 2 | 17 | 21 | 21 | 0.00% | |

| 抵押担保 | 249 | 233 | 148 | 369 | 999 | 2,407 | -58.50% | |

| 司法鉴定 | 40 | 68 | 38 | 215 | 361 | 325 | 11.08% | |

| 其他 | 131 | 230 | 283 | 1,456 | 2100 | 1,430 | 46.85% | |

| 评估总金额(亿元) | 536 | 80 | 282 | 1,577 | 2474.79 | 2,736.56 | -9.57% | |

统计表明,受公司注册登记及年检制度变化的影响,传统审计业务比重继续下降,2016年年报审计数量与上年基本持平,但在全部审计项目占比下降了8.75个百分点。与此对应,专项审计业务占比上升了8.75个点,数量同比也上升了42.88%,是近几年来增幅最大的一年。

验资业务数量继续同比下降30.76%;评估业务近几年总体基本持平,没有明显的上升或下降趋势。各机构应及时转变思路,将业务重心由传统业务转移到专项审计、绩效评价、咨询服务新型业务上来等,主动适应外部环境的变化。

三、各执业机构应注意的问题

1、在新的一年,望各机构要严守职业道德规范中有关收费的规定,合理确定服务收费价格,抵制低价恶性竞争,不得向客户或其他方支付业务介绍费,注重发挥专业优势,提升服务质量,提高管理水平。协会将对收费标准明显低于行业平均水平的机构加强执业质量的监管。

2、2017年度年报审计工作已经开始,各会计师事务所应切实把各项质量控制制度落到实处。2017年有一批新的审计准则开始实施,各事务所应加强新准则的培训工作,使业务人员了解新准则的规定及变化。

3、各执业机构应重视业务报备数据录入的正确性和完整性。录入审计项目“报告类型”和评估项目“评估目的”一栏时,上面有明确可选项的,不得随意录为“其他”;注意录入金额单位均为“万元”而不是“元”;个别机构存在报备数据录入不完整的情况,尤其是收费金额录入不完整。望各机构引起重视。