首页

首页关于全市会计师事务所、评估机构2019年度业务备案情况的通报

各会计师事务所、评估机构、外地在渝分支机构:

2019年度各执业机构业务数据报备工作已完成,现将有关情况通报如下:

一、2019年度业务备案总体情况

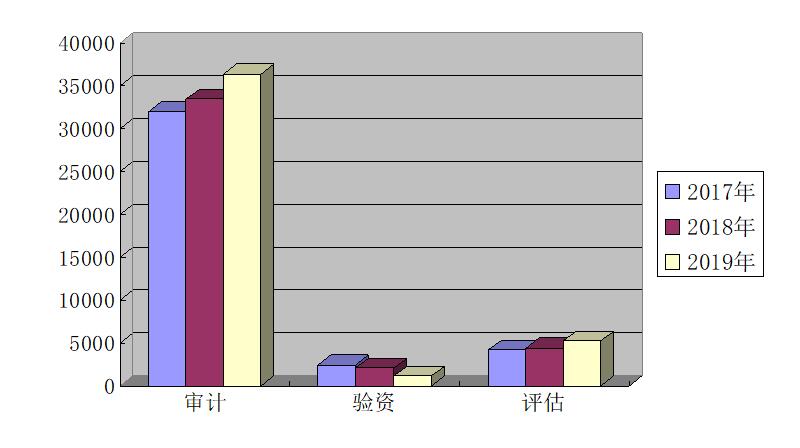

2019年度会计师事务所备案审计项目36,331个,比上年同期增长了8.82%;备案验资项目1,155个,比上年同期下降43.01%; 专营和兼营评估机构备案评估项目5,210个,比上年同期增长18.95%。业务数量与前两年同比趋势如下图所示:

1、会计师事务所备案审计项目36,331个,审计资产总额161,367.89亿元。其中:年报审计项目17,041份,占报告总数的46.90%。年报审计中,无保留意见报告15,801份,占年报总数的92.72%;保留意见报告791份,占年报总数的4.64%;无法表示意见报告44份,占年报总数的0.26%;否定意见报告13份,占年报总数的0.08%;带强调事项段的无保留意见报告392份,占年报总数的2.30%;专项审计19,290项,占报告总数的53.10% 。

2、会计师事务所备案验资项目1,155个,共验证注册资本364.67亿元。其中:设立验资882项,验证注册资本124.45亿元, 变更验资273项, 验证注册资本240.22亿元。

3、专营和兼营评估机构备案评估报告5,210个,评估总值4,389.39亿元。其中以投资为目的的286项,占报告总数的5.49%;以转让为目的997项,占报告总数19.14%;以清算为目的64项,占报告总数的1.23%,以抵押担保为目的727项,占报告总数的13.95% ;司法鉴定887项,占报告总数的17.02%;其他2,249项,占报告总数的43.17%。

项 目

2019年

2019年合计

2018年

与2018年比较(%)

1季度

2季度

3季度

4季度

审

计

项目总数(个)

8,865

10,716

4,084

12,666

36,331

33,385

8.82%

其中:无保留意见

5,962

6,356

1,113

2,370

15,801

17,472

-9.56%

保留意见

247

357

92

95

791

844

-6.28%

无法表示意见

16

25

3

0

44

82

-46.34%

否定意见

3

4

0

6

13

14

-7.14%

带强调事项段的无保留意见

136

176

49

31

392

464

-15.52%

专项审计

2,501

3,796

2,827

10,166

19,290

14,509

32.95%

审计总金额(亿元)

55,561.60

72,992.52

8,700.45

24,113

161,367.90

168,496.48

-4.23%

验

资

项目总数(个)

241

266

201

447

1,155

2,029

-43.08%

其中:设立验资

188

203

153

338

882

1,551

-43.13%

变更验资

53

63

48

109

273

478

-42.89%

验资总金额(亿元)

43.69

49.94

54.65

216

364.67

683.88

-46.68%

评

估

评估总项目(个)

723

975

1,062

2,450

5,210

4,380

18.95%

其中:投资

61

43

54

128

286

248

15.32%

转让

128

213

245

411

997

839

18.83%

清算

10

15

10

29

64

59

8.47%

抵押担保

122

167

148

290

727

684

6.29%

司法鉴定

92

183

186

426

887

780

13.72%

其他

310

354

419

1,166

2,249

1,770

27.06%

评估总金额(亿元)

939.79

867.48

546.72

2,035

4,389.39

2,980.91

47.25%

统计显示,2019年除验资业务因受政策因素影响下降外,审计报告数量同比增长8.82%,资产评估报告数量增长18.95%,继续保持平稳增长态势。审计报告中,专项审计报告数量占比从2018年度的43.46%上升到2019年的53.10%,增长9.64%,专项审计报告数量首次超过年报审计数量。专项审计业务已经成为事务所主要的业务类型。预计未来占比仍将保持增长趋势。各机构应及时转变思路,在做好传统业务的同时,注重提升专项审计、绩效评价、咨询服务等新型业务的服务能力。

三、各执业机构应注意的问题

1、因疫情防控需要,各机构一季度执业工作受到影响,请各机构结合工作实际,力争既有效防控疫情,又积极配合客户和监管部门的要求,执行相关审计评估工作。及时做好与客户沟通,调整相关业务工作计划,转变工作思路,在工作计划无法推迟的前提下,采取网络视频、电视电话等远程审计评估工作措施,但必须充分考虑远程审计评估工作实施的基本条件和局限性,把握执业准则的基本要求,注意把控因管控措施不当导致的审计评估风险,不得因工作方式的改变降低工作质量。

2、在新的一年,望各机构严守职业道德规范中有关收费的规定,合理确定服务收费价格,抵制低价恶性竞争,不得向客户或其他方支付业务介绍费,注重发挥专业优势,提升服务质量,提高管理水平。协会将对收费标准明显低于行业平均水平的机构加强执业质量的监管,共同维护行业竞争秩序。