首页

首页2021年度业务报备情况通报

渝会协〔2022〕12号

各会计师事务所、评估机构、外地在渝分支机构:

2021年度各执业机构业务数据报备工作已完成,现将有关情况通报如下:

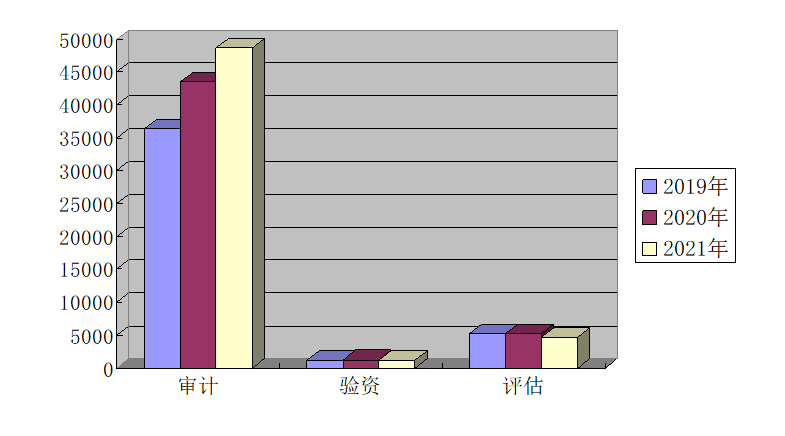

一、2021年度业务备案总体情况

2021年度会计师事务所备案审计项目48,683个,比上年同期增长了11.90%;备案验资项目1,140个,比上年同期下降8.06%;评估机构备案评估项目4,705个,比上年同期下降9.52%。业务数量与前两年同比趋势如下图所示:

会计师事务所备案审计项目48,683份,其中:报表审计项目19,834份,占报告总数的40.74%,审定资产总额216,494.48亿元;专项审计、其他鉴证业务项目26,083份,占报告总数的53.58%;管理咨询项目1,119份,占报告总数的2.29%;其他项目1,644份,占报告总数的3.38%。报表审计项目中,审计意见为无保留意见18,625份,占比93.90%;带强调事项段的无保留意见435份,占比2.19%;保留意见687份,占比3.46%;否定意见9份,占比0.05%;无法表示意见78份,占比0.39%。

专项审计、其他鉴证业务项目中,占比较多的业务类型分别为:工程决算审计项目6,422份,占比24.62%;经济责任审计项目4069份,占比15.60%;专项资金审计项目2809份,占比10.77%;财务收支审计项目1578份,占比6.05%;清产核资项目648份,占比2.48%;司法鉴定项目354份,占比1.36%。

1、与上年相比,审计项目有以下几个情况:一是报告数量仍保持稳步增长,全年数量增长12%,在上年基数较高、全面疫情情况下取得这个成绩实属不易;二是报表审计业务在前几年保持稳定的情况下今年小幅增长(6%),专项审计及其他业务继续大幅增长(16%)。专项审计业务占比继续上升;三是报表审计中标准无保留意见比例小幅下降,今年该比例为93.9%。

2、会计师事务所备案验资项目1,140个,共验证注册资本633.93亿元。其中:设立验资827项,验证注册资本158.06亿元, 变更验资313项, 验证注册资本475.87亿元。

3、评估机构备案评估报告4,705个,评估总值5,213亿元。其中,以了解价值为目的的959项,占报告总数的 20.38%;以资产转让、置换、拍卖为目的的861项,占报告总数的 18.30%;以资产补偿、损失补偿为目的的513项,占报告总数的10.90%;以产权转让为目的的286项,占报告总数的6.08%;以财务会计报告目的为目的的249项,占报告总数的5.29%;以资产涉讼为目的的 225项,占报告总数的4.78%;以 资产租赁为目的的180项,占报告总数的3.83%;以合并、分立、破产、清算、解散为目的的163项,占报告总数的3.46%;以资产收购为目的的139项,占报告总数的2.95%;以资产抵押/质押为目的的134项,占报告总数的2.85%。

以评估对象分类,企业价值评估项目611项,占报告总数的12.99%;单项资产评估项目3,196项,占报告总数的67.93%;资产组合评估项目770项,占报告总数的16.37%;无形资产评估项目56项,占报告总数的1.19%;森林资源资产评估项目13项,占报告总数的0.28%;其他资产评估项目59项,占报告总数的1.25%。

三、各执业机构业应注意的问题

1、协会新的业务管理系统自2020年8月上线以来使用情况良好,为执业机构节省了大量人力,同时也大幅提高了工作效率。但仍有一些问题,需提请执业机构工作人员注意:

一是及时报备,鉴证业务均应报备;

二是注意数据单位,所有数据录入单位均为“万元”;

三是数据完整性和规范性。能填、应填的数据均应填列完整,规范、准确。如专项审计,能够正确分类的,不能填在其他类;专项审计不能有年报审计的意见类型等。

2、中评协新报备系统于2022年1月4日开始正式启用。报备范围为全部资产评估报告。评估机构应按中评协《评估业务报备管理办法》的有关要求,及时、完整、准确地把报告数据在业务报备管理系统备案。在向委托人提交正式报告前,录入有关业务基本信息并上传资产评估委托合同扫描件和资产评估报告电子版(不含附件,下同)。

3、各会计师事务所在2021年度年报审计工作及开展其他各项专项鉴证业务中,要以风险导向审计理念为指导,以风险防范为主线,以健全有效的质量控制体系为保障,恪守诚信、独立、客观的职业道德原则,优化审计工作流程,切实提高审计工作质量,做到审计程序到位、审计证据有力、审计结论恰当、审计轨迹清晰、审计底稿完整。

4、在新的一年,望各机构要严守职业道德规范中有关收费的规定,合理确定服务收费价格,抵制低价恶性竞争,不得向客户或其他方支付业务介绍费,注重发挥专业优势,提升服务质量,提高管理水平。协会将对收费标准严重低于行业平均水平的机构加强执业质量的监管,包括公开通报和直接纳入执业质量检查名单。

重庆市资产评估协会

2022年1月25日