首页

首页关于防范同一企业委托不同会计师事务所出具不同审计报告业务风险的通知

渝会协【2009】11号

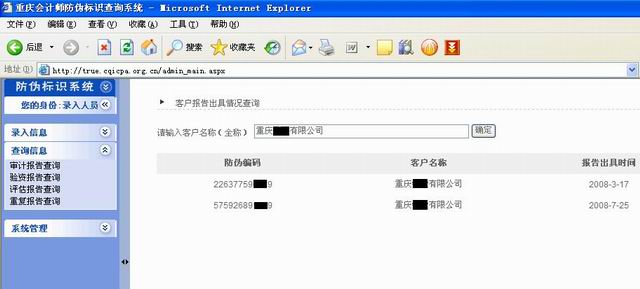

各会计师事务所、外地在渝设立的分支机构: 2008年,协会通过防伪标识系统,发现一些企业在同一会计期间编制两套或两套以上数据差异较大的财务报表,分别委托不同的会计师事务所出具审计报告,用于工商年检、税收汇算、信用评级、特种资质年检等不同目的。少数会计师事务所和注册会计师未按照执业准则的规定进行审计,审计程序严重不到位,未能发现应当发现财务报表存在的重大错报,发表了不恰当的审计意见,甚至涉嫌出具了虚假审计报告,执业风险较大。为增强会计师事务所对不诚信客户的甄别能力和防范风险的能力,协会对业务报告防伪标识登记查询系统进行了完善,提供重复报告查询功能,供会计师事务所和注册计师使用。现将相关事项通知如下: 一、重复审计报告的发现和处理 各会计师事务所及注册会计师在承接审计业务时和出具审计报告前,应登陆“防伪标识登记查询系统”,查询被审计单位是否委托其他会计师事务所在同一年度出具了审计报告,如通过“防伪标识登记查询系统”查询到被审计单位委托其他会计师事务所出具了审计报告,应当要求被审计单位提供相应的审计报告,并考虑是否仍出具审计报告或在出具的审计报告中对相关情况予以充分披露;如查询到被审计单位在以前年度委托会计师事务所出具了多份审计报告,也应当予以充分关注。 二、重复报告查询功能的使用方法 1、通过协会发放给各会计师事务所的用户名和密码登录防伪标识登记查询系统(http://true.cqicpa.org.cn)。 2、选择防伪标志登记查询系统里的“查询信息”菜单下的“重复报告查询”。 3、输入客户名称(全称)后点击“确定”按钮。 4、如果被查询的客户存在其他会计师事务所出具的审计报告,系统会给出已出具审计报告的防伪编码和报告出具时间(见图一);如果被查询的客户不存在其他会计师事务所出具的审计报告,系统会提示“暂无数据”。

(图一)

三、使用防伪标识的几点要求:

1、各会计师事务所应在审计报告发出时同时登记防伪标识信息,确保信息登记的及时性,供其他会计师事务所查询。

2、各会计师事务所防伪标识管理人员要认真准确地登记防伪标识的各项信息,如客户名称、签字注册会计师姓名、报告文号及金额,特别需要注意的是客户名称应与其公章上的名称一致。

3、各会计师事务所在申请修改防伪标识已登记信息时,应使用《防伪标识信息修改登记表》(附表)进行申报修改,并将《防伪标识信息修改登记表》盖公章后交协会备案。

协会将对同一企业委托不同会计师事务所出具多份审计报告的情况予以充分关注,并加大对涉嫌出具虚假审计报告的会计师事务所和注册会计师的监管力度,并提醒会计师事务所、注册会计师严格遵循执业准则谨慎执业,防范执业风险,共同维护注册会计师行业的合法权益。

会计师事务所、注册会计师在使用中如发现存在问题或有好的建议,请及时反馈给我们,以便我们继续完善此项工作。

联 系 人:蔡雪晴

联系电话:67680821