首页

首页2014年执业质量检查通报

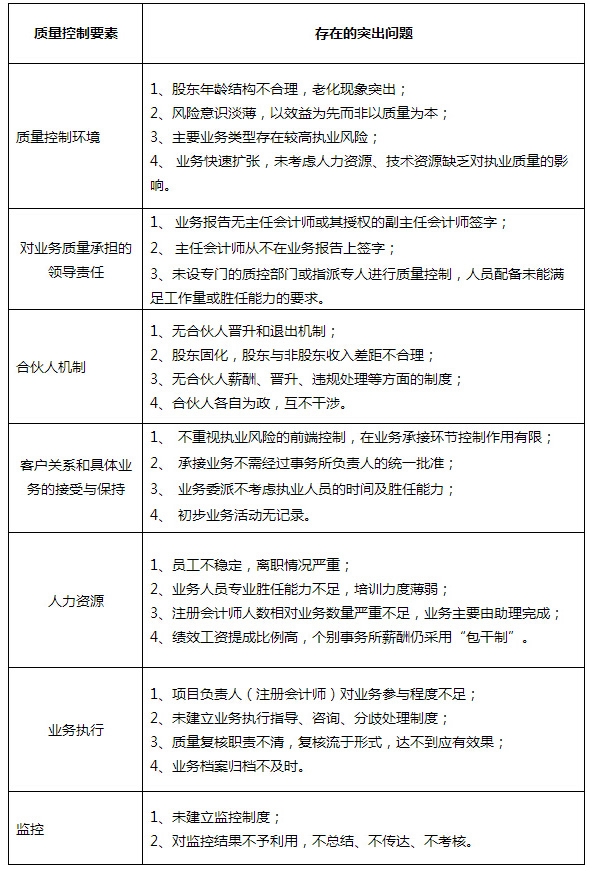

各会计师事务所、评估机构、外地来渝设立的分支机构: 根据财政部、中注协、中评协的要求,重庆市注协、评协于2014年6月至10月开展了全市执业机构执业质量检查工作,目前已全面结束。现将会计师事务所、评估机构(以下简称“执业机构”)执业质量检查情况通报如下: 一、检查的基本情况 全市共有100家会计师事务所,85家资产评估机构,今年共抽查了21家会计师事务所,17家评估机构,检查面为20%。检查内容主要为机构的质量控制体系、职业道德、业务项目质量、收费标准执行情况和会计信息质量等五个方面。 二、会计师事务所检查情况及存在的问题 从检查总体看,会计师事务所整体质量水平有一定提高。质量控制体系方面,事务所的质量意识、风险意识有所增强。但质量控制制度的建立健全还存在不足;职业道德方面,除个别事务所存在超出胜任能力的情形外,多数均较好地遵循了职业道德守则和收费标准;业务项目质量方面,多数事务所基本能遵循执业准则。但检查也发现一些问题: (一)质量控制体系的建立及运行情况 被检查事务所对《质量控制准则5101号》普遍认识不足,未全面理解质量控制体系的要素,并建立有效的政策程序以保证执业质量,质量控制体系建设水平有待提高,大多数事务所虽然在重大方面能基本保障质量控制,但在制度设计及执行方面仍存在不足,少数事务所尚存在重大缺陷。一些事务所虽然在关键环节建立了控制点,但缺乏制度规范,容易因为管理人员变动而执行走样。 比如,从质量控制体系的建立情况看,大部份事务所在常见的质量控制要素如业务承接、业务执行、人力资源上建立了相应的制度和程序,但在质量控制环境、对业务质量承担的领导责任、合伙人机制、监控等方面缺乏具体的制度和程序加以规范和引导。 从质量控制体系运行效果来看,被检查事务所执行不到位的现象突出,如人力资源要素的业务人员培训和胜任能力,业务执行要素的业务指导和质量复核,都不同程度存在执行走形式,实施效果达不到准则要求的问题。 被检查事务所质量控制体系存在的主要问题见下表 (二)职业道德 部分会计师事务所出具报告数量与事务所规模及执业注册会计师数量不相适应。注册会计师未保持应有的专业胜任能力,未做到勤勉尽责。 (三)会计信息质量 本次检查把会计信息质量列入检查范围,除关注被检查事务所本身的会计信息质量外,检查组还把被检查事务所为其他事务所出具的报表审计报告列入检查范围,必要时延伸检查其他事务所的会计信息质量。 1、审计报告存在的问题。 总体来看,被检查事务所为其他所出具审计报告的质量水平明显比为其他客户出具的报告质量差,普遍存在如下问题: (1)缺乏必要的基础性底稿。检查中发现,对部份重要项目,如营业收入、营业成本未收集或编制明细表。检查程序也比较单一,一般就抽查几张会计凭证。对审计中发现的异常情况也不予关注并作出记录。 (2)报表编制未严格遵循权责发生制原则,检查中发现事务所主要以现金收付制作为确认收入及费用的基础。 2、会计报表信息存在的问题 经对重庆天兴会计师事务所为重庆正宏会计师事务所出具2013年报审计报告(报告文号:渝天兴审[2014]16号)的延伸检查,正宏事务所的会计信息和财务管理均存在较大问题,主要问题有:财务制度不健全;虚列费用支出;会计原始凭证不合规或没有依据;大额费用以现金支付;违规与其他公司业务分成等。